Kam vložiti denar v letu 2022?

Glavno pravilo: naložbe naj bodo razpršene in raznolike.

Vas je visoka inflacija spodbudila, da ste začeli premišljevati o donosnejših načinih vlaganja svojega denarja, kot so bančni depoziti? Pripravili smo nekaj nasvetov, na kaj vse je treba pomisliti, ko se sprašujete o tem, kam vlagati denar in katere naložbene izbire imate na razpolago.

Zakaj se odločiti za vlaganje?

Ko razmišljate o naložbah, ne razmišljajte zgolj o možnostih, ki so vam na voljo. Predvsem se odločite na podlagi teh dveh vprašanj:

- zakaj bi denar naložili – ali zgolj zato, da vam ga inflacija ne »poje« ali pa vas morda mikajo višji donosi,

- kakšni so vaši cilji in želje – če varčujete za avto, je lahko vaše obdobje varčevanja le 5 let, če za nepremičnino 10, če pa za varno prihodnost in upokojitev, pa morda celo 20 let in več.

Leto 2022 nam je postreglo z novimi negotovostmi. A ravno zato je pomembno misliti na prihodnost in se skladno s tem, kaj si želimo in kaj načrtujemo v prihodnjih letih, odločati tudi glede naložb.

Preden vam predstavimo različne naložbene možnosti, med katerimi lahko izbirate, vam svetujemo, da premoženja ne nalagate le v eno naložbo.

Z razpršitvijo prihrankov se namreč zavarujete pred velikimi izgubami, saj je skoraj nemogoče, da bi prišlo do enakih padcev na vseh naložbah hkrati.

Zakaj je pomembna razpršitev denarja in naložb?

Vsaka naložba prinaša določeno raven nepredvidljivosti. Če vložite ves denar v delnice, tvegate izgubo vrednosti ob padcih na delniških trgih. Ravno tako lahko tudi nepremičnine izgubijo vrednost, ko pride do zloma trga nepremičnin. Enako velja za vse ostale oblike naložb – od naložbenega zlata do kriptovalut.

Prav zato se lahko izgubam najuspešneje izognete, če svoje prihranke razpršite. To pomeni, da svoja sredstva razdelite v različne oblike varčevanj in investicij in znižate tveganje, da bi skupna vrednost vaših prihrankov znatno padla.

Kako razdeliti svoje prihranke?

Najprej poskrbite, da nimate privarčevanega denarja doma, spravljenega v nogavicah, pod posteljo ali v predalih s perilom. Poleg požara, poplave, kraje in ostalih nevarnosti tako shranjenemu denarju grozi tudi inflacija, zdaj še posebej.

Če imate denar spravljen doma, se pripravite, da njegova vrednost vsako leto pada.

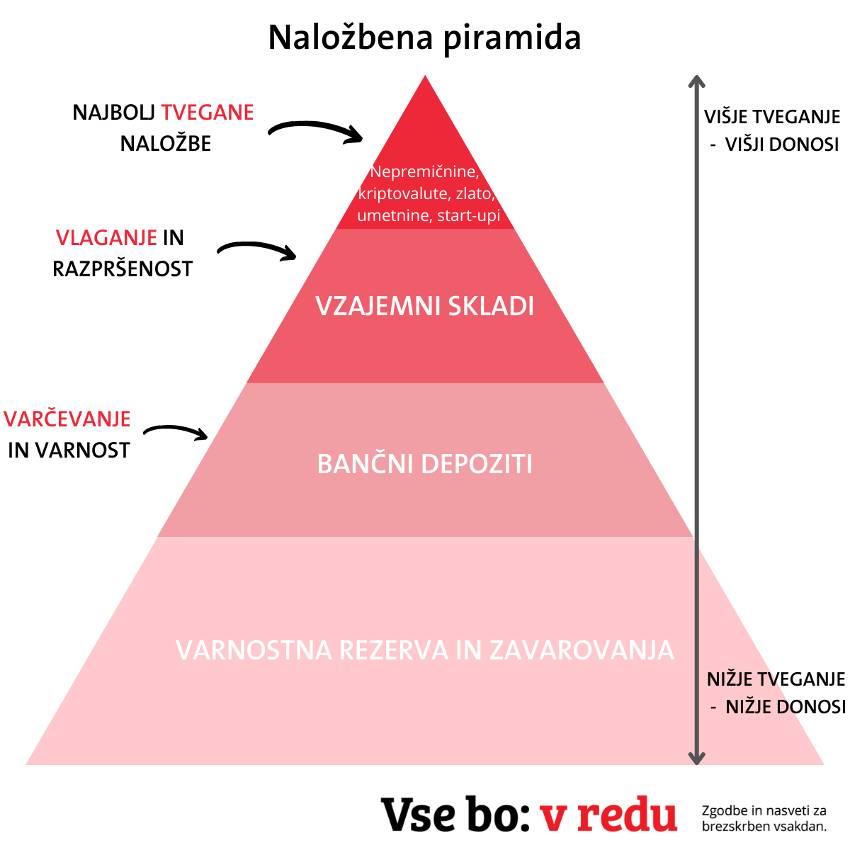

Potem pa vam priporočamo, da svoje premoženje razporedite glede na priporočila naložbene piramide.

1. Osebna finančna varnost

Namesto denarja v nogavicah vam svetujemo, da del premoženja shranite na bančnih ali varčevalnih računih brez vezave. To naj bo vaša finančna rezerva oz. prihranki, namenjeni nepričakovanim situacijam, ko denar potrebujete takoj. Tovrstne oblike varčevanj nudijo najvišjo zaščito vašemu denarju, saj imajo zelo nizko stopnjo tveganja, zaradi česar so tudi donosi minimalni. Ker jih najeda inflacija, poskrbite, da je višina take rezerve premišljeno nizka.

2. Premoženje, namenjeno plemenitenju

Ko začnete razmišljati o prihodnosti in ciljih, ki jih želite uresničiti čez 5, 10 ali več let, premislite, koliko sredstev lahko vložite in začnete plemenititi v bolj tveganih naložbah. Sem sodijo vzajemni skladi, znotraj katerih prav tako najdete tiste z nižjo ali višjo stopnjo tveganja.

Ne glede na to, katero naložbeno kombinacijo izberete, bo vaš denar v skladih imel priložnost rasti – kar je ključna razlika v primerjavi s hrambo denarja doma, na banki ali v depozitih.

3. Visoko tveganje za dodaten donos

Če imate znanje in razpoložljiva sredstva, ki jih želite dodatno oplemenititi, a jih lahko tudi v celoti pogrešate, se lahko preizkusite v naložbah z najvišjimi stopnjami tveganja in tudi najvišjimi pričakovanimi donosi. Sem sodijo plemenite kovine, kriptovalute, ETF-ji, surovine, umetnine, nepremičnine, zagonska podjetja ali start-upi …

Tukaj naj vas ne zavedejo obljube visokih donosov, saj vrednosti na trgih vedno nihajo v obe smeri. Zato v specializirane naložbene razrede investirajte samo, če jih dobro razumete, in še takrat v manjši meri in preudarno. Večji del svojega premoženja rajši ohranite v prej omenjenih oblikah varčevanja in vlaganja.

Sedaj, ko veste, zakaj in kako razdeliti svoje prihranke, pa si podrobneje poglejmo ta hip najbolj razširjene naložbene možnosti.

Vzajemni skladi: učinkovita strategija za dolgoročno vlaganje

Vzajemni skladi so enostavna in transparentna oblika varčevanja in plemenitenja denarja, ki vam prihrani čas in energijo, za vstop pa so dovolj že majhni zneski, nekaj deset evrov mesečno. Namenjeni so tako vlagateljem začetnikom kot izkušenim vlagateljem, saj za naložbe in spremljanje gibanj na kapitalskih trgih skrbijo visoko usposobljeni finančni strokovnjaki z dolgoletnimi izkušnjami, s katerimi se po želji vlagatelji lahko tudi posvetujejo.

Cilj varčevanja v vzajemnih skladih je predvsem zasledovanje dolgoročne rasti investiranih sredstev. Zaradi svoje razpršenosti med različne naložbe nudijo tudi dovolj veliko varnosti in zaščito pred izgubo premoženja. Vplačana sredstva niso vezana in so vam po potrebi vedno na voljo.

Pomembno je vedeti tudi, da je pri večini družb za upravljanje prenos sredstev med posameznimi skladi istega krovnega sklada brezplačen in če v njih varčujete 15 let ali več, tudi ne plačate davka na kapitalski dobiček.

Ker so namenjeni predvsem dolgoročnemu vlaganju, so primerni kot dopolnitev ostalim oblikam varčevanja, saj omogočajo varčevanje v vrednostnih papirjih, ki na dolgi rok prinašajo višjo pričakovano donosnost kot bančni depoziti.

Poleg tega so v primerjavi s trgovanjem z delnicami na borzi varnejši, saj so sredstva razpršena med več različnih vrednostnih papirjev, z njimi pa aktivno in vsakodnevno upravljajo finančni strokovnjaki, ki se ne odzivajo le na dogajanje na kapitalskih trgih, temveč še na geopolitične, družbene in gospodarske razmere, ki tudi vplivajo na gibanje tečajev. Preberite nasvete, kako spremljati kratkoročne in dolgoročne trende na področju skladov.

Vlaganje je možno tudi neposredno z nakupom posamičnih delnic na borzi.

Kriptovalute: visoko tveganje z možnimi visokimi donosi

Navdušenje nad kriptovalutami ne pojenja kljub nihanjem njihove vrednosti. Vendar ne glede na splošno visoko mnenje o tej naložbi vedno upoštevajte izključno svoje naložbene preference – od življenjskih ciljev, ki jih želite z naložbo doseči, do stopnje tveganja, ki ste jo pripravljeni sprejeti.

Pri kriptovalutah se je že večkrat izkazalo, da marsikateri novopečeni vlagatelj ni bil pripravljen na padec vrednosti, saj je v ta tvegani finančni instrument vložil večino svojega premoženja. Ravno zato je pomembno, da svoje premoženje razpršite v različne naložbe.

Pri tej novi in zahtevni vrsti naložbe je še posebej pomembno, da vlagatelji res dobro razumete, v kaj vlagate in kakšna nihanja lahko pričakujete. Ob tem se morate zavedati, da je nihajnost povsem običajna in pravzaprav nujna za donose, zato jo želite kot vlagatelj sprejeti – skladno s svojo pripravljenostjo na tveganja. Tako vas padci ne bodo razočarali ali prestrašili do te mere, da ne bi znali pravočasno odreagirati. Tega mnogi investitorji v kriptovalute niso znali narediti in so ostali brez svojega premoženja.

Pristop, da vse svoje premoženje vložite v kriptovalute, ni priporočljiv. Lahko pa ta naložbeni mehanizem preizkusite in vanj vložite vsoto, ki jo lahko pogrešate, če vrednost naložbe pade.

Nepremičnine: stalna izbira Slovencev

Naložbe v nepremičnine med Slovenci že tradicionalno veljajo za priljubljeno izbiro, ko se na bančnem računu nabere večja vsota denarja. A to je specifična naložba, ki zahteva aktivno ukvarjanje, donos pa je daleč od visokega. Najprimernejša je za vlagatelje, ki imajo ustrezno znanje in so se pripravljeni z naložbo aktivno ukvarjati, ne pa za tiste, ki v prvi vrsti iščejo alternativo hranjenju denarja na bančnem računu.

Obenem rast vrednosti nepremičnin ni samoumevna. Kdor kupi nepremičnino kot naložbo, ko so cene na vrhu, se lahko osmoli. V primeru padca, kot smo mu bili priča v obdobju 2008–2013, bo moral takšen vlagatelj v nepremičnine čakati več let, da se cene vrnejo na raven pred padcem. Nič drugače torej kot pri velikih padcih na borzah, ki naj bi se jim izognili prav z naložbo v nepremičnino.

Poleg tega marsikdo, ki se odloči za vlaganje v nepremičnine, ne upošteva časa, ki ga zahteva upravljanje nepremičnine kot naložbe.

Vzdrževanje, izbira najemnika, priprava pogodbe, obračunavanje najemnine in stroškov, oddaja davčne napovedi, popravila … Vse to na letni ravni nanese kar nekaj časa, ki bi ga lahko namenili prijetnejšim doživetjem. Tudi to so dejavniki, ki jih je – poleg donosnosti – pametno upoštevati, ko se odločate za naložbo v nepremičnino.

Zlato: varna naložba z dragim vstopom

Naložbeno zlato je vedno veljalo za eno izmed najbolj varnih naložb. Zato je med vlagatelji pridobilo status stabilne in zanesljive naložbe. Posledično je izjemno privlačno tudi za nove vlagatelje, ki iščejo možnosti za dodatno rast in plemenitenje svojega premoženja.

Zlato ima nedvomno svojo vlogo v vsakem dobro razpršenem portfelju, vendar nikakor ni nujno, če šele začenjate z vlaganjem. Še posebej, če iščete način, kako lahko v času krize poskrbite za dodatno rast vašega premoženja.

Vstop v to naložbo je razmeroma enostaven – oglasite se pri trgovcu in sklenite pogodbo o nakupu. Vendar nakup s seboj prinaša tudi nekaj tveganja – prva je možnost kraje ali izgube, tako da ob nakupu zlata vsekakor premislite tudi o nakupu sefa. Druga je izbira trgovca – vedno preverite, kje boste zlato kupili. In ne nazadnje - vstop v to naložbo je drag, saj so cene zlata že nekaj let izjemno visoke. Hkrati zaradi že tako visokih cen zlata vlagatelji ne morejo pričakovati izjemne donosnosti, lahko pa svojemu premoženju zagotovijo manjši vpliv inflacije.

ETF-ji: vlagateljski pristop za izkušene

V zadnjih letih postajajo vse bolj priljubljene naložbe v ETF-je (Exchange Traded Fund). To so pasivno upravljani skladi, ki sledijo določenemu indeksu, omejeni pa so na izključno vlagateljski način, ki je primeren za nekoliko izkušenejše vlagatelje. Ker trgovanje z ETF-ji poteka na borzi, potrebujete za vlaganje trgovalni račun, poleg tega pa morate ob tem imeti dovolj informacij in izkušenj, da lahko sami sprejemate vlagateljske odločitve.

Prednost ETF-jev je, da imajo (praviloma) nižje upravljavske stroške, možnost hitrejšega odzivanja na dogajanje na trgu ter bolj raznoliko ponudbo in s tem možnost ozko usmerjenega vlaganja (na primer samo v določeno surovino ali ozko geografsko območje).

Vlaganje v ETF-je je zaradi svojih značilnosti primernejše za vlagatelje, ki so pripravljeni naenkrat vložiti nekoliko večji znesek, med drugim tudi zaradi obdavčitve in stroškov. Z vsako prodajo naložbe v ETF namreč plačate tudi davek na dobiček in stroške borzno-posredniške hiše. To velja tudi v primeru, ko želite le prilagoditi svoj portfelj in sredstva prenesti iz enega v drug ETF.

Ste pripravljeni na investiranje?

Vsaka naložbena oblika ima svoje prednosti in slabosti, zato najprej dobro razmislite:

- koliko denarja imate na voljo za vlaganje in

- kakšni so vaši cilji.

Če imate sredstva, ki jih lahko namenite za varčevanje in plemenitenje, vam vsekakor priporočamo, da razmislite o eni ali več vrstah naložb, odvisno ne le od vaših ciljev, pač pa tudi izkušenj in časa, ki ga lahko namenite ukvarjanju z naložbami. Pred naložbeno odločitvijo pridobite tudi čim več informacij in znanja. Začnete lahko v rubriki Donosni nasveti, ki jo pripravljajo v družbi Triglav Skladi.