Dom

Kako se zavarovati pred poplavami?

APRIL 2022 | čas branja:

Zadnja sprememba: 16. 05. 2025 ob 08:40:35

Poplave so v Sloveniji v zadnjem času vedno bolj pogost pojav. Od leta 2007 skoraj ni bilo leta brez večje poplave. Pričakovanje poplav, zavarovanje pred njimi in priprava ter spremljanje naj bodo zato glavni ukrepi vseh, ki živite, ali se nahajate na območjih možnih poplav. V članku pojasnjujemo, kako se zavarovati pred poplavami.

Zavarovanje doma pred poplavo

Najučinkovitejši ukrep za preprečevanje posledic poplav je gradnja zunaj ogroženih območij. A če ste že lastnik nepremičnine, njene lokacije ne morete spremeniti.

Žal pa tudi pravočasno obvestilo ne more v celoti preprečiti poplavnega razdejanja, zato razmislite o ustreznem zavarovanju doma in premoženja za primer poplav.

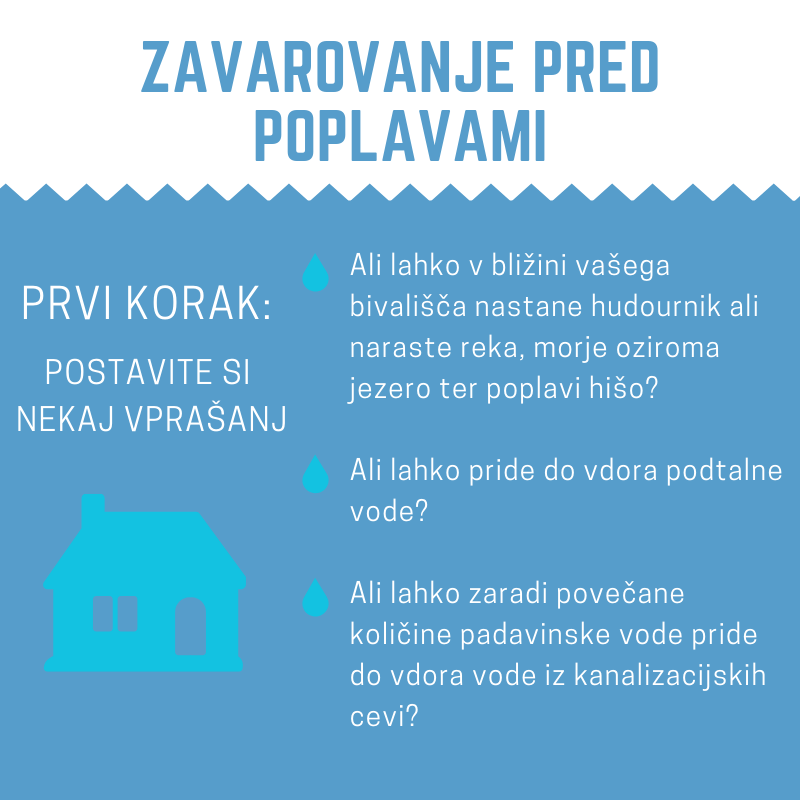

Pri tem se najprej vprašajte:

- Ali lahko v bližini vašega bivališča nastane hudournik ali naraste reka, morje oziroma jezero ter poplavi hišo?

- Ali lahko pride do vdora podtalne vode?

- Ali lahko zaradi povečane količine padavinske vode pride do vdora vode iz kanalizacijskih cevi?

Na kako izpostavljenem območju stoji vaša (bodoča) nepremičnina preproto preverite z oceno tveganja. Funkcionalnost v digitalni poslovalnici i.triglav omogoča pregled stopnje tveganja za poplavo, točo, udar strele, potres ali zemeljski plaz na 3 naslovih letno, če niste opravili identifikacije, in do 12 naslovov letno, če ste v i.triglavu identificiran uporabnik.

Tako boste namreč ocenili, v kolikšni meri je vaš dom izpostavljen poplavam.

Zavarovanje poplave lahko sklenete v sklopu zavarovanje doma.

Enostavno in hitro lahko zavarovanje doma sklenete tudi po spletu, kjer lahko izbirate med tremi različnimi predpripravljenimi paketi, nevarnost poplave pa je vključena v Veliki paket in v Comfort paket.

Pred poplavami običajno zavarujemo na prvi riziko

Poenostavljeno to pomeni, da dom zavarujete glede na pričakovano škodo.

Primer: odločite se za zavarovanje na prvi riziko do zavarovalne vsote 15.000 EUR. Če vaš dom poplavi, bo torej zavarovalnica ocenila in izplačala dejansko nastalo škodo največ do višine dogovorjene zavarovalne vsote oziroma manj, če bo dejanska škoda nižja.

Zavarovanje doma spada med zavarovanja na prvi riziko. Pri tem je zavarovalnica že določila zavarovalno vsoto, zato vam je ni treba posebej določati. Limit zavarovalnega kritja se v večini primerov lahko poviša, če je to potrebno.

Druga možnost: zavarovanje na zavarovalno vsoto

Ta izbira je primerna, kadar ocenite, da bi poplava lahko ogrozila celo hišo.

Primer: Če ste lastnik pritlične montažne hiše, lahko voda in vlaga prizadeneta celoten objekt, zato je strošek sanacije občutno višji kot pri zidanem objektu.

Zavarovalna vsota se v tem primeru določi na podlagi zavarovalne vrednosti hiše in je enaka zavarovalni vsoti za temeljne nevarnosti, ki ste jo določili pri zavarovanju doma.

Napake pri zavarovanju doma pred poplavo

Ugotavljamo, da zavarovanci pri sklenitvi zavarovanja pogosto določijo prenizko zavarovalno vsoto na prvi riziko.

Podatek o povprečnih škodah v primeru poplav, ki znašajo od tisoč pa do nekaj tisoč evrov, ne poda prave ocene tveganja. Škode na posameznih objektih namreč lahko nekajkrat presegajo to povprečje.

Zato vam svetujemo, da poskušate morebitno škodo zaradi poplave v vašem domu čim natančneje ovrednotiti.

Kako? Zastavite si nekaj vprašanj, ki vam bodo v pomoč pri določanju zavarovalne vsote:

- Kakšen tip hiše in način gradnje je bil uporabljen? Gre za montažno ali zidano hišo?

- Kaj imate v kleti, česar ne bi mogli umakniti v primeru poplave? Če voda na primer zalije in uniči sodoben ogrevalno-prezračevalni sistem hiše, je škoda namreč lahko zelo visoka.

- Ali poplava lahko ogrozi samo kletne prostore ali tudi pritlično stanovanje? Če obstaja potencialna ogroženost tudi v stanovanjskih prostorih, je škoda zaradi uničene opreme in pohištva lahko še precej višja, kot kadar gre le za kletne prostore.

- Škoda na zgradbi – uničeno stavbno pohištvo, oplesk, talne obloge, stenske in talne izolacije … pa je v obeh primerih dokaj podobna.

Glede na te odgovore prilagodite tudi zavarovalno vsoto.

Pogosto je zavarovalno vsoto najlažje določiti po pogovoru z zastopnikom, ki vam bo pri tem ustrezno svetoval.

Poplavno območje in cena zavarovanja

Pri zavarovanju poplave ceno oziroma premijo zavarovanja določamo glede na poplavne razrede, v katere so razvrščeni vsi objekti na območju Slovenije.

Pri razvrstitvi se upošteva ARSO poplavne karte, poplavno pogostnost na območju, topografijo terena ter morebitne protipoplavne ukrepe.

Poleg umestitve v poplavni razred pa se pri poplavi upošteva tudi bonus – malus sistem, glede na število škod v zadnjih desetih letih.

Voda je neprecenljiva.. razen, ko vam poplavi dom

Po poplavah 2023 so o škodi po ujmi poročali v kar 182 občinah od skupnih 212 – kar je pokazatelj, da nesreča resnično ne izbira. Naravne nesreče je težko predvideti, lahko pa se pred njimi ustrezno zaščitimo. In čeprav škodo v povezavi z vodo pogosto enačimo s poplavami, lahko vaše gospodinjstvo prizadane tudi meteorna voda ali izliv vode.

V pogovoru o zaščiti doma pred škodo, ki jo lahko povzroči voda, smo gostili Renata Bertalaniča, strokovnjaka za podnebne spremembe z Urada za meteorologijo, hidrologijo in oceanografijo pri ARSU, doc. dr. Primoža Banovca, strokovnjaka na področju gradbeništva in poplavne varnosti, Uroša Metličarja, vodjo požarno-tehničnih zavarovanj pri Zavarovalnici Triglav ter gosta, ki je z nami delil osebo zgodbo s poplavo doma.

Zavarovanje avtomobila pred poplavo

Za kritje nevarnosti poplave na vozilu morate imeti sklenjeno zavarovanje delnega avtomobilskega kaska kombinacija B. Ta krije škodo zaradi poškodovanja ali uničenja vozila, ki nastane kot posledica naravnih nesreč, to je požara, potresa, neposrednega udara strele, viharja, toče, snežnega in zemeljskega plazu itd. Kombinacijo B lahko sklenete le skupaj s splošnim kaskom ali zavarovanjem avtomobilske odgovornosti (AO).

Z omenjenim zavarovanjem je zavarovana tudi škoda, ki nastane na vozilu kot posledica poplave.