Premoženje

Laž ima kratke noge

APRIL 2015 | čas branja:

Zadnja sprememba: 06. 03. 2019 ob 11:33:52

Nekateri menijo, da če malce prikrojijo resnico in poskušajo tako plačati nižjo premijo, se jim bo lepše izšlo. Pa ni tako. V resnici se splača samo iskrenost – in to tako za zavarovalnico kot za stranko. S strokovnjakinjo Andrejo Pelc smo se pogovarjali o tem, kako se preverja resničnost podatkov in kako se zavajanje odkriva, tudi o primeru nepoštenega zavarovalnega agenta.

Kaj moramo vedeti, preden sklenemo življenjsko zavarovanje?

Predvsem moramo dobro poznati svoje potrebe in potrebe svojcev. Ob zavedanju le-teh bo odločitev za pravo zavarovanje lažja. Poleg tega moramo vedeti, da je odločitev za sklenitev življenjskega zavarovanja dolgoročna. Takšna zavarovanja se namreč praviloma sklepajo za obdobje, ki ni krajše od desetih let.

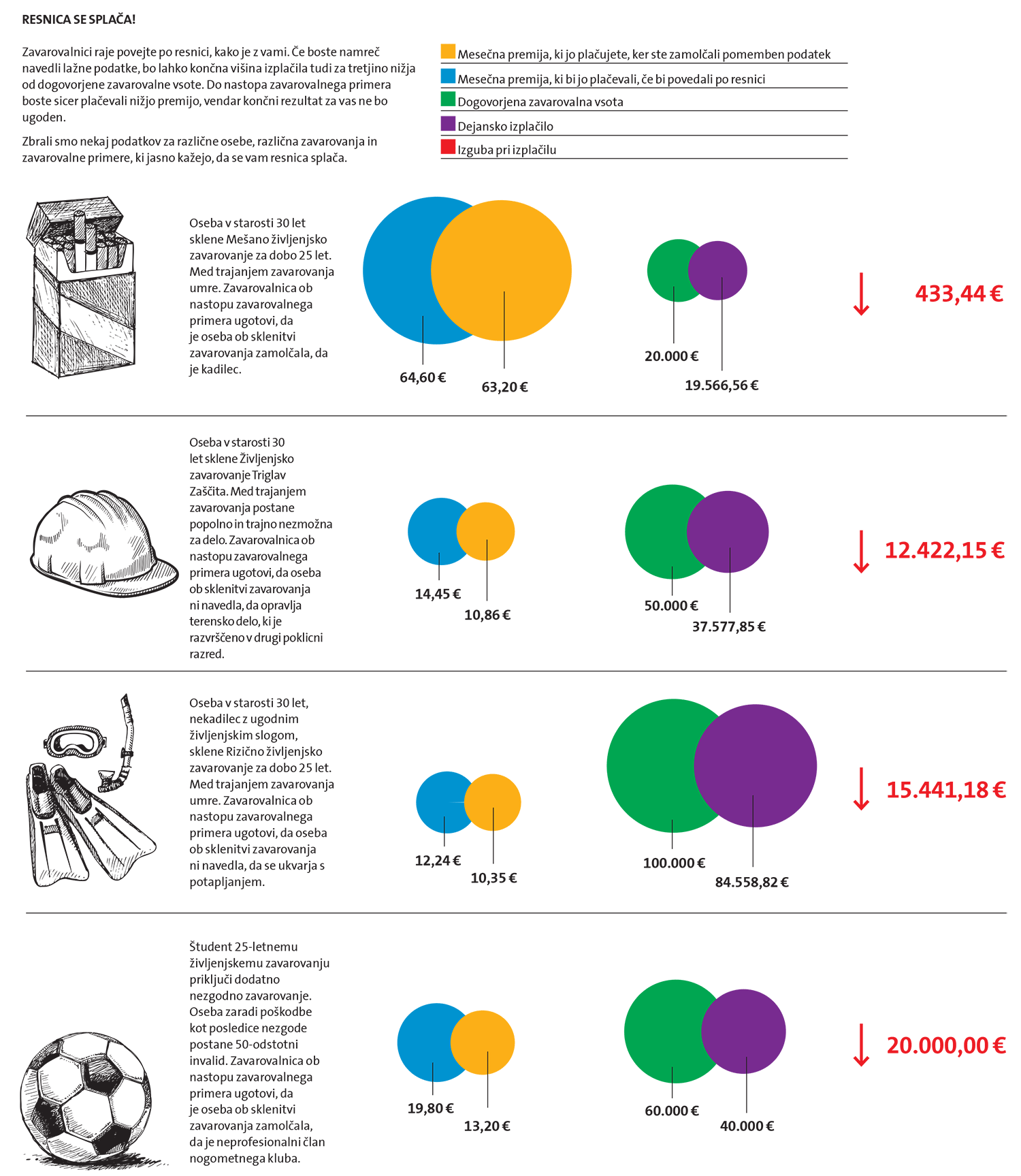

Kako je z življenjskim zavarovanjem v primeru rizičnega športa, kateri šport je rizičen?

Rizični športi so tisti, pri katerih je velika verjetnost, da bo prišlo do uresničenja zavarovalnega primera. Teh športov je veliko, od letenja z motornim padalom in bungee skokov do boksa, dirk z motorji, spuščanja v bobu ... Poleg vrste športa je pomembno tudi to, kako intenzivno se oseba ukvarja z njim, ali se ukvarja profesionalno ali zgolj ljubiteljsko in koliko je stara. Doplačila so odvisna od statistično dokazljive večje verjetnosti pojava škodnih dogodkov za določeno skupino športov. Skratka, vsak primer je individualne narave, osebo moramo celovito preveriti in potem sprejeti ustrezno odločitev.

Ali in kako zavarovalnice preverjajo resničnost podatkov pred in med zavarovanjem?

Stranka s podpisom ponudbene dokumentacije jamči, da je posredovala resnične podatke, na podlagi katerih se izvede sprejem v zavarovanje. Če so podani resnični podatki, je izpolnjen pogoj za določitev ustrezne premije, s tem pa tudi pogoj za izplačilo zavarovalnih vsot v dogovorjeni višini. V primeru, da je zavarovalec predstavil neresnične podatke, pa ni škodil le zavarovalnici, temveč predvsem lastnim interesom, saj upravičenec ob morebitnem nastopu zavarovalnega primera ne bo prejel zavarovalnine v pričakovani višini.

V katerih primerih lahko zavarovalnica odkloni sklenitev zavarovanja?

Ko nam na primer vprašalnik o zdravstvenem stanju razkrije, da ima oseba raka v zadnjem stadiju ali kakšno drugo resno bolezen, zaradi katere je pričakovati njeno smrt. Enako je v primeru, če želi nekdo zavarovati invalidno osebo, ki nima poslovne sposobnosti, kar izkazuje z izvedenskim mnenjem. V tej situaciji bi bilo zavarovanje nično, ker ne bi bilo v prid niti zavarovani osebi niti zavarovalnici. Upoštevati moramo namreč obojestranski interes.

Kaj se zgodi, če se na primer nekdo zavaruje za primer bolezni – raka, potem zboli in se izkaže, da je bil kadilec, tega pa ni navedel pri zavarovanju, kakšne so posledice?

Gre za poznejšo ugotovitev tveganja. V tem primeru bi izplačali ustrezno znižano zavarovalno vsoto v sorazmerju med premijo, dogovorjeno ob sklenitvi zavarovanja, in premijo, ki bi bila določena, če bi stranka ob sklenitvi navedla, da je kadilec. Izplačilo zavarovalnica lahko tudi odkloni, če ob sklenitvi zavarovanja ni bila seznanjena z zdravstvenim stanjem osebe, saj je v takšnem primeru morda celo ne bi zavarovala. Prav zato je tako zelo pomembno, da je stranka ob sklepanju zavarovanja seznanjena s posledicami navajanja neresničnih podatkov.

Kaj bi storili, če bi zavarovalni agent zavajal stranko, kako je z izplačilom vplačanih premij?

Korekten odnos do stranke na vseh ravneh komuniciranja je na prvem mestu. Temu v zavarovalnici dajemo velik poudarek. Našo prodajno mrežo zato ves čas izobražujemo in ozaveščamo. Korekten odnos do stranke pomeni tudi to, da ji ob sklenitvi zavarovanja predstavimo vse pomembne značilnosti zavarovanja in da jo seznanimo s pomenom posredovanja natančnih podatkov ob sklenitvi zavarovanja. Stranka namreč s podpisom na ponudbeni dokumentaciji jamči za resničnost podatkov. Če bi ugotovili, da je stranko zavarovalni agent zavajal, bi ji zavarovalnica izplačala dogovorjeno zavarovalno vsoto.

Vam bo ta nasvet prišel prav? Potem ne smete zamuditi ostalih. Vpišite svoj e-naslov in obveščali vas bomo o zanimivih zavarovalniških vsebinah.