Premoženje

Kako je z izplačilom življenjskega zavarovanja, če je smrt posledica samomora?

OKTOBER 2024 | čas branja:

Zadnja sprememba: 28. 09. 2020 ob 14:06:54

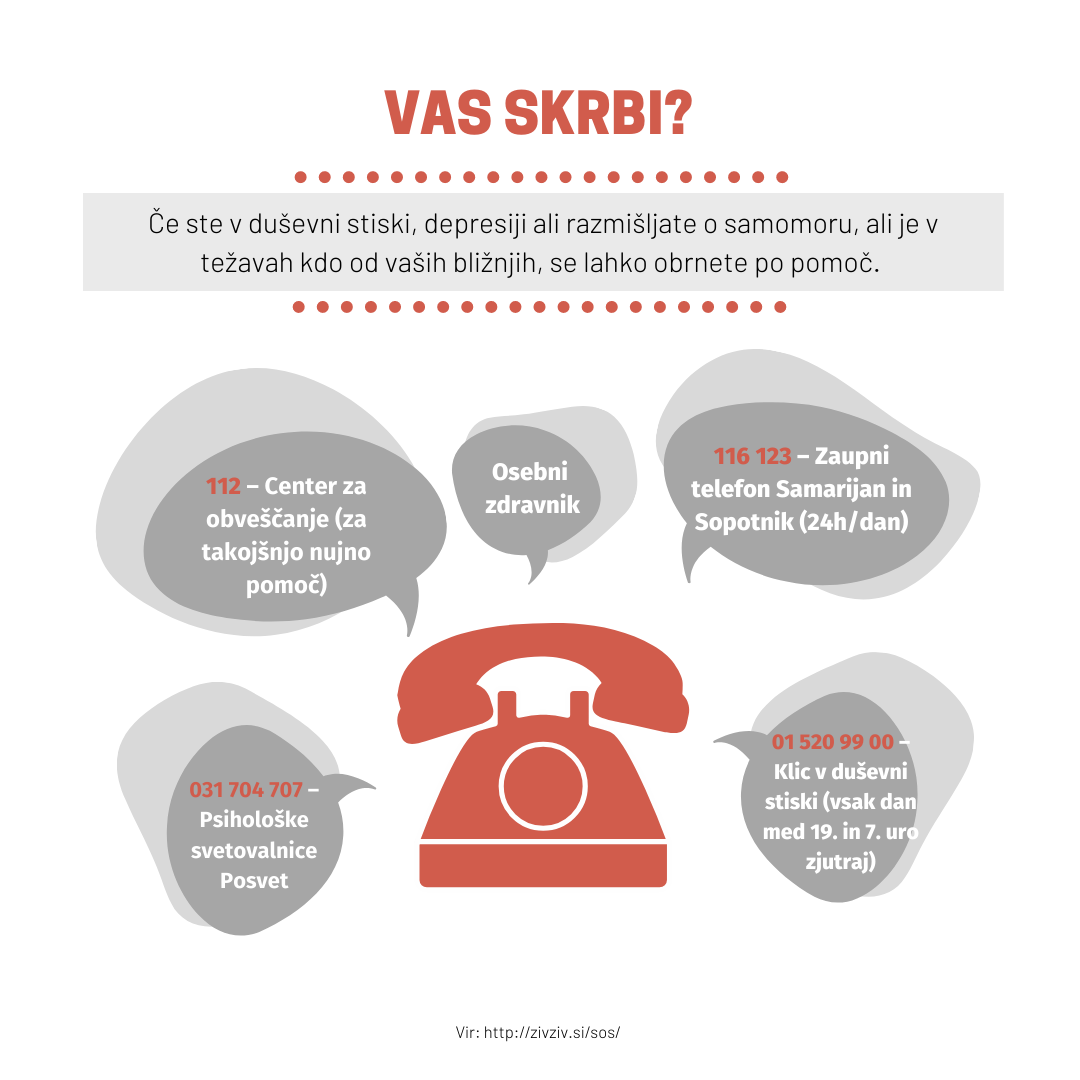

V letu 2017 je po podatkih Nacionalnega inštituta za javno zdravje 411 oseb umrlo za posledicami samomora in za seboj pustilo bližnje. Ti so se morali spopasti z bolečo izgubo in številnimi težkimi vprašanji. V teh trenutkih morda nočejo niti pomisliti na življenjsko zavarovanje umrle osebe, ali pa so prepričani, da jim izplačilo ne pripada. Pojasnjujemo, kaj je dobro vedeti o življenjskem zavarovanju, če je smrt posledica samomora.

Namen življenjskega zavarovanja za primer smrti

Življenjsko zavarovanje za primer smrti je namenjeno temu, da oseba poskrbi za finančno varnost najbližjih, v primeru da se njej zgodi najhujše. Z njim svojcem olajša finančno stisko, v kateri bi se ti znašli v primeru njene smrti, če so odvisni od njenih prihodkov ali če imajo neodplačane obveznosti, kot so na primer krediti.

Življenjsko zavarovanje je zavarovanje za primer smrti zavarovane osebe.

Če torej med trajanjem zavarovanja zavarovana oseba umre, zavarovalnica upravičencu izplača zavarovalno vsoto za primer smrti.

Kaj če je smrt posledica samomora?

Toda pri življenjskem zavarovanju za primer smrti je ena izmed omejitev jamstva zavarovalnice smrt kot posledica samomora.

Zakaj? Ravno zaradi razloga, ki ga omenjamo zgoraj. Obstaja namreč tveganje, da bi lahko oseba, ki je v finančnih težavah, v želji, da pomaga svojim bližnjim, sklenila življenjsko zavarovanje z visoko zavarovalno vsoto in kmalu po sklenitvi naredila samomor.

Drugi razlog pa je ta, da samomor ni dogodek, ki je neodvisen od zavarovančeve volje. Namen življenjskega zavarovanja in zavarovanj nasploh je namreč ta, da poskrbijo za dogodke, ki jih zavarovanec ni mogel predvideti oziroma pričakovati.

Z Življenjskim zavarovanjem za primer smrti se ravno zaradi tega lahko zavarujejo zdrave osebe, in sicer od dopolnjenega 14. do izpolnjenega 74. leta starosti na tako zavarovalno dobo, da ob izteku zavarovanja niso starejše od 75 let. To je namreč obdobje, v katerem nenadna smrt zavarovane osebe ni pričakovana.

To sicer ne pomeni, da se osebe, ki niso popolnoma zdrave. Lahko se, vendar le po dopolnilnih pogojih, kot so višja mesečna premija, nižja zavarovalna vsota in določene izključitve kritij.

V primeru samomora torej ni izplačila?

Glede na zapisano morda menite, da bo odgovor torej ne, upravičenec v primeru samomora zavarovane osebe ne dobi nikakršnega izplačila. Vendar ni tako. Točen odgovor je odvisen od časa, ki je pretekel od sklenitve življenjskega zavarovanja.

Če zavarovana oseba v prvih dveh letih trajanja zavarovanja naredi samomor, lahko zavarovalnica upravičeno dvomi o razlogu za sklenitev zavarovanja. V takem primeru upravičencu izplača le do tedaj zbrano matematično rezervacijo.

Matematično rezervacijo izplača zavarovalnica tudi, če zavarovana oseba v prvih dveh letih trajanja zavarovanja poskuša narediti samomor, ne glede na to, kdaj za njegovimi posledicami umre. Če vzrok kasnejše smrti ni poskus samomora, pa se izplača dogovorjena zavarovalna vsota za primer smrti.

Matematična rezervacija predstavlja vrednost police življenjskega zavarovanja, ki se oblikuje v višini sedanje vrednosti vseh ocenjenih prihodnjih obveznosti zavarovalnice.

Če zavarovana oseba umre zaradi samomora ali poskusa samomora po dveh letih trajanja zavarovanja, zavarovalnica upravičencu izplača dogovorjeno zavarovalno vsoto za primer smrti.

Omejitve tudi pri povečanju zavarovalne vsote

Omeniti pa moramo tudi omejitev, če se zavarovana oseba v času trajanja zavarovanja odloči za povišanje zavarovalne vsote. V določenih primerih, kot so rojstvo otroka, sklenitev zakonske zveze oziroma dokazan nastanek zunajzakonske skupnosti, najem kredita itd., je to možno brez ugotavljanja zdravstvenega stanja, v drugih pa je potreben zdravniški pregled.

Toda, če zavarovana oseba v prvem letu po povečanju zavarovalne vsote naredi samomor, bo zavarovalnica izplačala prvotno dogovorjeno zavarovalno vsoto oziroma, če od začetka zavarovanja še ni preteklo dve leti, matematično rezervacijo zavarovanja.

Kako upravičenec prijavi smrt zavarovane osebe?

Ne glede na to, kaj je vzrok smrti zavarovane osebe, je postopek uveljavljanja zavarovanja enak.

Zavarovalnico o smrti praviloma obvestijo upravičenci, dediči oziroma skrbnik zapuščine. Takrat tudi prejmejo vse informacije, povezane s posamezno vrsto zavarovanja in vložitvijo zahtevka za izplačilo. V zahtevku je eno izmed vprašanj tudi, ali obstaja sum samomora.

Ob zahtevku za izplačilo mora upravičenec predložiti tudi obdukcijski zapisnik ali zdravniško potrdilo o vzroku smrti.

Kako zavarovalnica ugotavlja, da je smrt posledica samomora?

Za razliko od tega, kako je to prikazano v ameriških filmih, zavarovalnica sama ne ugotavlja, ali je smrt posledica samomora.

Odločitev, ali gre za smrt zaradi samomora, je vedno sprejeta na podlagi uradnih podatkov, kot so obdukcijski zapisnik ali zdravniško potrdilo o vzroku smrti. V določenih primerih zavarovalnica pridobi tudi policijski zapisnik.