Posel

Samozaposleni: Kakšna bo moja pokojnina?

AVGUST 2022 | čas branja:

Zadnja sprememba: 18. 11. 2025 ob 11:37:57

Res je, da sta upokojitev in pokojnina tam daleč v negotovi prihodnosti. A vseeno ne prezrite nekaterih dejstev v zvezi s pokojnino. Tudi Zveza potrošnikov Slovenije in Slovensko zavarovalno združenje priporočata, da z varčevanjem za dodatno pokojnino pričnete čimprej. V nadaljevanju preberite, zakaj.

Informativni izračun davče olajšave

Kaj priporočamo samozaposlenim?

Samozaposlenim priporočamo, da k prostovoljnemu dodatnemu pokojninskemu zavarovanju pristopite individualno in čimprej pričnete varčevati za življenje po upokojitvi.

Kdo lahko sklene prostovoljno dodatno pokojninsko zavarovanje?

Varčevanje lahko sklene vsak zaposleni, ki plačuje prispevke za obvezno pokojninsko in invalidsko zavarovanje.

Kakšno pokojnino lahko pričakujete samozaposleni?

Mnogi samostojni podjetniki si obračunavajo minimalne prispevke za pokojninsko in invalidsko zavarovanje (PIZ). Pomemben razlog so nizki prihodki s katerimi si ne morejo privoščiti višjih vplačil, če pa so prihodki višji pa več investirajo v nadaljnji razvoj svoje podjetniške ideje.

Če bi s plačevanjem minimalnih prispevkov za PIZ nadaljevali vso svojo delovno dobo, bi lahko računali na nizko pokojnino in tvegali življenje pod pragom revščine.

Naredite varčevalni načrt

Varčevanje za dodatno pokojnino ni le priporočljivo, ampak nujno. Ko pripravljajte varčevalni načrt za pokojnino, naj ta vključuje tako premislek, koliko prispevkov boste vplačevali v PIZ, kot razmislek o drugih optimalnih možnostih za varčevanje za dodatno pokojnino.

Prva izmed možnosti za varčevanje za dodatno pokojnino je sklenitev prostovoljnega dodatnega pokojninskega zavarovanja (PDPZ), ki vam zagotavlja davčno olajšavo in omogoča ustvarjanje visokih donosov, ki so posledica naložbene politike prilagojene vaši starosti (naložbena politika življenjskega cikla).

Z varčevanjem je smiselno začeti čim prej, saj obstaja občutna razlika v privarčevanem znesku glede na čas varčevanja. Daljše varčevanje je zaradi učinkov obrestno-obrestnega računa izrazito ugodneje in posledično so tudi rente ob upokojitvi po daljšem času varčevanja občutno višje.

Da je smiselno z varčevanjem pričeti čimprej, prikazuje tudi informativni izračun[i], narejen na primeru vplačila mesečne premije v znesku 70 EUR in ob predpostavki, da je član PDPZ izpolnil starostni pogoj za upokojitev 65 let:

| Starost ob začetku varčevanja | Starost ob upokojitvi | Doba varčevanja | Mesečna premija | Doživljenjska mesečna pokojninska renta |

|---|---|---|---|---|

|

25 let |

65 let |

40 let |

70 € |

339 € |

|

35 let |

65 let |

30 let |

70 € |

168 € |

|

45 let |

65 let |

20 let |

70 € |

76 € |

|

55 let |

65 let |

10 let |

70 € |

29 € |

Če začnete varčevati pri 25 letih z zneskom 70 EUR, boste imeli bistveno višjo pokojninsko rento, kot če bi z enakim zneskom začeli varčevati pri 45 letih.

Če želite vedeti, kakšno pokojninsko rento lahko pričakujete ob upokojitvi z dodatnim varčevanjem , preverite s klikom na povezavo informativni izračun za pokojninsko rento.

Koliko sredstev je smiselno nameniti za varčevanje v PDPZ?

Višina premije, ki se upošteva v davčno olajšavo, je navzgor omejena na največ 24 % obveznih prispevkov za pokojninsko in invalidsko zavarovanje (5,844 % bruto plače), vendar ne več kot 3.054,66 EUR za leto 2025. Smiselno je varčevati z najvišjo premijo, vendar je višina premije odvisna od posameznikovih finančnih zmožnosti.

Kako je z davčno olajšavo?

Posameznik uveljavlja znesek vplačane premije individualnega dodatnega pokojninskega zavarovanja kot davčno olajšavo pri dohodninski napovedi in posledično prejme povrnjen znesek dohodnine v višini do 50 % vplačane premije (odvisno od dohodninskega razreda).

Do kolikšne davčne olajšave ste upravičeni, lahko preverite z informativnim izračunom davčne olajšave.

Spodnja tabela prikazuje informativni izračun letnega vračila dohodnine oz. znižanega doplačila dohodnine ob upoštevanju dohodninske lestvico za leto 2025.

| Mesečni prispevek za PIZ | Mesečna premija PDPZ | Letno vračilo dohodnine oz. znižano doplačilo |

|---|---|---|

|

586,09 € |

140 € |

432 € |

|

657,45 € |

157 € |

492 € |

|

1.387,95 € |

254 € |

996 € |

Kako je z naložbeno politiko?

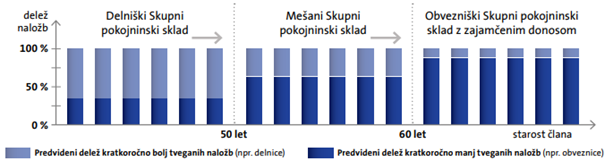

Naložbeno politiko življenjskega cikla izvajajo trije skladi, katerih naložbena politika je prilagojena starosti članov. Ob pristopu k varčevanju člana uvrstimo v sklad, ki je namenjen njegovi starosti, če tega ne želi, se lahko odloči za manj tvegan sklad oz. sklad z zajamčenim donosom. Ob dopolnitvi mejne starosti člana (50 in 60 let) privarčevana sredstva prenesemo v sklad, namenjen višji starostni skupini, prav tako tudi tekoča vplačila.

Dodatne ugodnosti

- Brezplačno nezgodno zavarovaje za primer smrti in 100 % invalidnosti (kritje za primer smrti in 100 % invalidnosti kot posledica nezgode. Stanje sredstev na pokojninskem računu v mesecu nastanka škodnega dogodka, vendar ne več kot 7.500,00 in ne manj kot 500,00 EUR v primeru smrti in ne več kot 15.000,00 in ne manj kot 1.000,00 EUR v primeru 100% invalidnosti, kot posledica nezgode)

- Triglav komplet (police različnih zavarovanj sklenjenih pri Zavarovalnici Triglav prinašajo popuste pri sklepanju novih in podaljševanju obstoječih zavarovanj)

Če povzamemo: zakaj varčevati v PDPZ

- Dopolnitev obveznega pokojninskega zavarovanja. Sredstva se pri varčevanju v PDPZ plemenitijo, medtem ko se v prispevki za obvezno pokojninsko in invalidsko zavarovanje porabljajo za tekoče financiranje pokojnin.

- Ob upokojitvi prejmete dodatno pokojnino - pokojninsko rento, in sicer lahko izbirate med različnimi oblikami.

- Naložbena politika se prilagaja vaši starosti. Delež bolj tveganih, a potencialno donosnejših naložb se s približevanjem upokojitvi zmanjšuje.

- Varčevanje v PDPZ je davčno stimulirano in vam znižuje dohodninsko osnovo ter ste upravičeni do povračila dohodnine. Na ta način z varčevanjem za pokojnino vsako leto tudi prihranite.

- Zaščita svojcev: v primeru smrti so sredstva predmet dedovanja.

- Svoje stanje sredstev lahko spremljate digitalni poslovalnici i.triglav.

Več informacij o dodatnem pokojninskem zavarovanju si lahko preberete na naši spletni strani www.triglavpokojnine.si ali s klikom na spletno povezavo TRIGLAV POKOJNINE - Dodatno pokojninsko zavarovanje.

[i] Izračun upošteva neto znesek premije, enakomerni mesečni pripis donosov ter naložbeno politiko življenjskega cikla, in sicer varčevanje do 50. leta v Delniškem skladu, od 50. do 60. leta v Mešanem skladu in od 60. leta v Zajamčenem skladu. Ciljna donosnost znaša v Delniškem skladu 7,18 %, v Mešanem skladu 5,98 % in v Zajamčenem skladu 2,05 %. Izračun pokojninske rente je narejen ob predpostavki upokojitve pri 65 letih na osnovi trenutno veljavnega Pokojninskega načrta za izplačevanje rent iz prostovoljnega dodatnega pokojninskega zavarovanja Zavarovalnice Triglav, d.d. Mesečna doživljenjska pokojninska renta z 20-letnim zajamčenim obdobjem izplačevanja se izplačuje mesečno do smrti zavarovanca, vendar ne manj kot 20 let. Ob smrti zavarovanca pred iztekom tega obdobja se renta izplačuje upravičencu do izteka tega obdobja. Predstavljen izračun pokojninskih rent je informativen. Dejanska višina in vrsta pokojninske rente člana bosta dokončno znani in izračunana po pogojih, veljavnih na dan uveljavitve pravice. Znesek pokojninske rente prestavlja bruto znesek (pred davki). V davčno osnovo se všteva le polovica zneska odmerjene višine pokojninske rente. Če od sklenitve zavarovanja člana še ni preteklo 10 let, se ob sklenitvi zavarovanja za izplačevanje rent iz dodatnega pokojninskega zavarovanja obračuna davek od prometa zavarovalnih poslov v višini 8,5 % od zbranih sredstev. Informativni izračun za Triglav, pokojninsko družbo, d.d. ni zavezujoč in ne predstavlja jamstva. Triglav, pokojninska družba, tudi ne prevzema nikakršne odgovornosti za napake in uporabljene predpostavke v izračunu in/ali nerazumevanje izračuna.